国际能源署(IEA)称,到 2040 年,电动汽车行业至少需要30 倍于当前的锂、镍等关键矿物供应,才能实现全球气候目标。

这些金属是制造太阳能电池板、风力涡轮机和其他清洁能源技术的核心材料。总部位于巴黎的 IEA 指出,总体而言,若要实现《巴黎协定》将升温限制在 “远低于” 2 摄氏度的目标,这些关键矿物的产量可能需要在未来二十年内增长四倍;若要在 2050 年实现全球净零排放,产量则需扩大六倍。

该机构一份审视矿物现状的新报告得出结论:目前的供应和投资计划与大规模清洁能源转型的实际需求 “存在差距”。

IEA 的报告探讨了可能阻碍矿物行业扩大产能以满足未来需求的诸多障碍(部分内容此前已由 Carbon Brief 报道)。但 IEA 执行董事法提赫・比罗尔(Fatih Birol)博士在报告引言中写道:“这些挑战真实存在,但并非无法克服。政策制定者和企业的应对方式将决定关键矿物是继续作为清洁能源转型的重要推动因素,还是成为这一进程中的瓶颈。”

需求激增

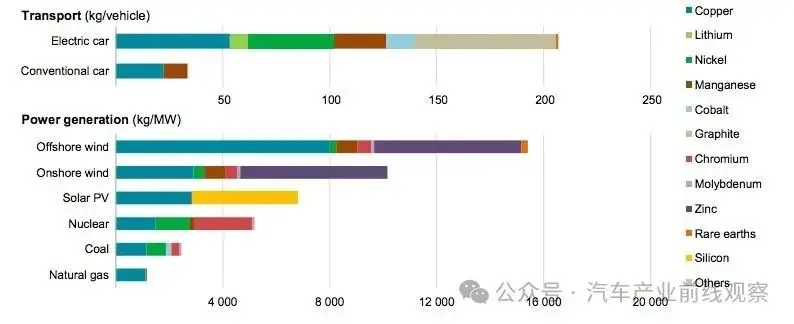

IEA 指出,总体而言,清洁能源技术对矿物的需求远超化石燃料技术。如下图表所示,一座海上风力发电厂所需的矿物资源约为同等规模天然气发电厂的12 倍。

部分清洁能源技术与化石燃料技术的矿物使用量对比。数据来源:国际能源署(IEA)。

IEA 指出,近年来可再生能源的兴起意味着,自 2010 年以来,新增单位发电装机容量所需的平均矿物量增加了 50%。

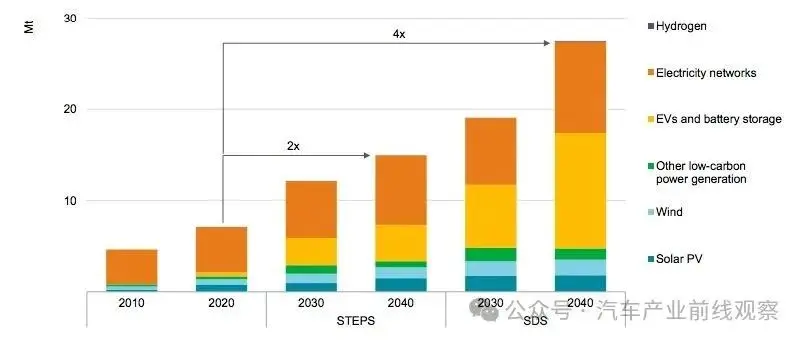

在新报告中,该机构在两种不同情景下评估了这些金属在不同能源应用中的未来需求 —— 总体需求要么翻倍,要么增长三倍(见下图)。

不同情景下清洁能源技术的矿物总需求。数据来源:国际能源署(IEA)。

首先是 IEA 的 “可持续发展情景”(SDS),该机构称这一情景符合《巴黎协定》将升温控制在 “远低于 2°C” 的目标。尽管 IEA 的 SDS 与《巴黎协定》的契合度存在争议,但报告也提到,若要在 2050 年实现全球净零排放,需要 “大幅额外推动”。预计该机构将在未来几周内发布 “2050 年净零排放综合路线图”。

新报告还采用了 “既定政策情景”(STEPS),该情景 “展示了当前政策措施和计划可能将能源行业导向何方”。它主要结合了《2020 年世界能源展望》中的清洁能源趋势,并基于 “广泛的文献综述及专家和行业咨询” 对矿物使用变化进行了新分析。

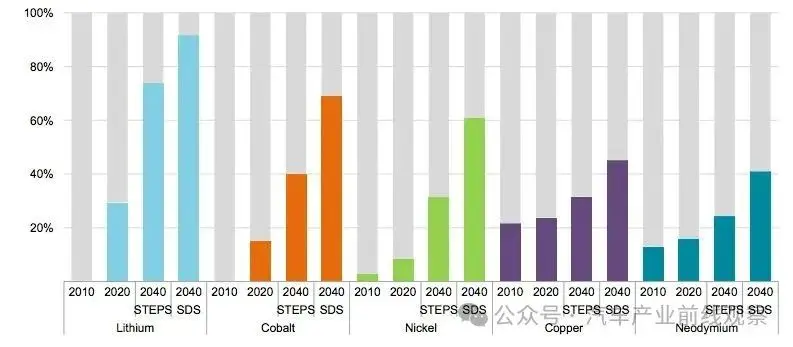

特别是在 SDS 情景下,清洁能源技术在矿物总需求中的占比将显著上升,成为镍、钴和锂的主要市场。如下图表所示。

锂、钴、镍、铜和稀土元素钕在清洁能源技术需求中的占比。数据来源:国际能源署(IEA)。

材料需求

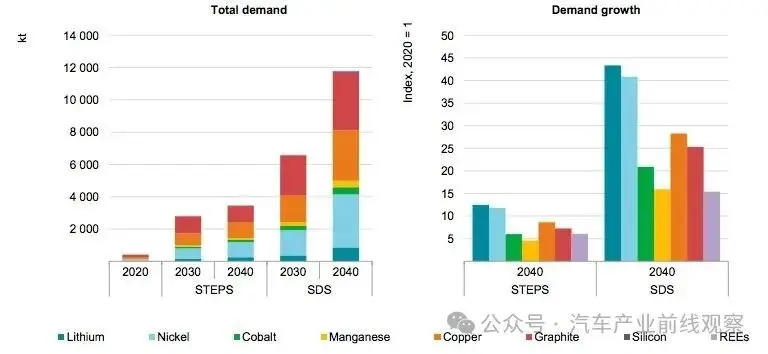

电动汽车电池和电池储能预计将成为未来需求激增的最大推动力,锂、镍、钴、锰和石墨对确保电池性能、寿命和能量密度至关重要。

在 “可持续发展情景”(SDS)下,到 2040 年,电池行业的矿物需求将增长约30 倍。仅电动汽车电池对锂和镍的需求就分别增长43 倍和41 倍。

以下图表展示了这一预期增长趋势。

新售电动汽车的矿物需求。数据来源:国际能源署(IEA)。

低碳发电也将在未来矿物需求增长中占据相当大的比重,例如,稀土元素目前是风力涡轮机和电动汽车电机中永磁体的必需材料。

随着社会电气化程度的提高,电网扩张还将需要大量的铜和铝。

IEA 指出,由于气候政策的力度和不同技术的发展方向,未来的矿物需求 “存在相当大的不确定性”。例如,矿物需求可能随着市场价格的变化或某种技术相对于另一种技术的商业成功而改变。

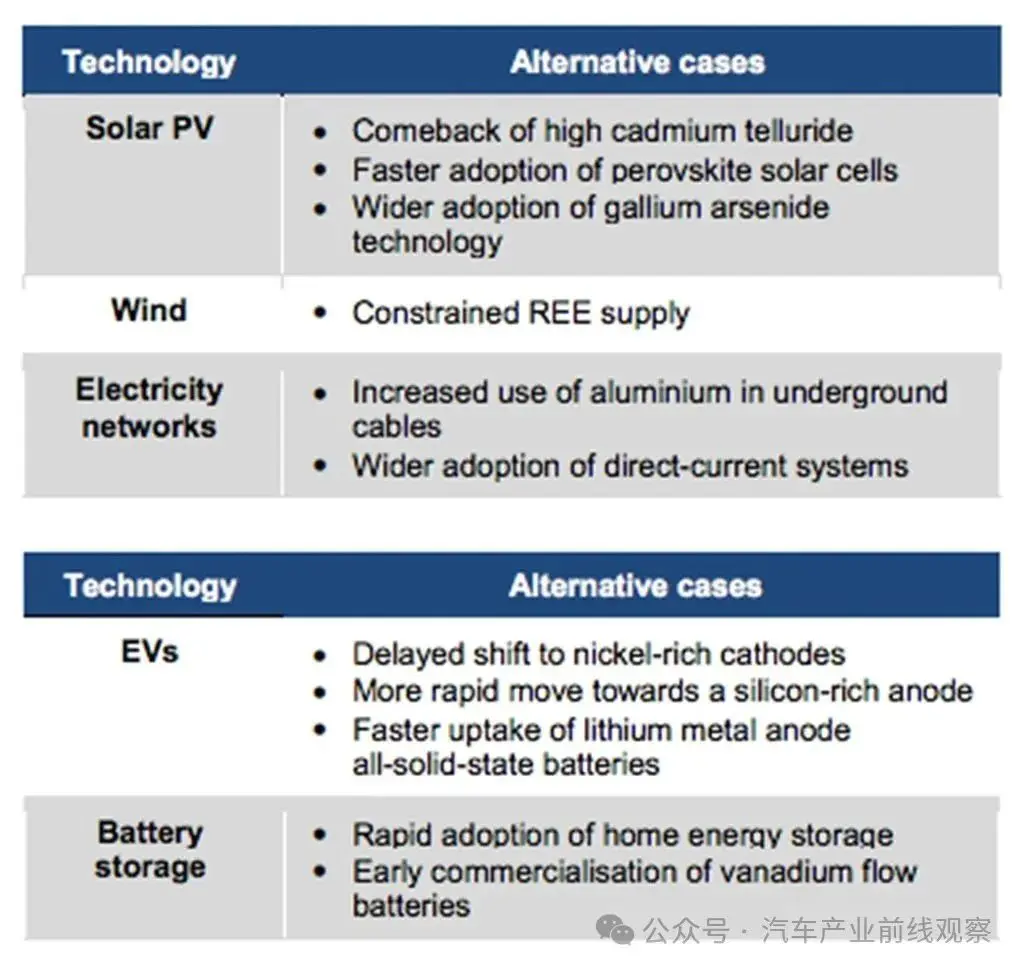

为解决这一问题,该机构评估了 11 种替代情景,这些情景考虑了不同部门可能出现的部分变化。如下表所示。

国际能源署(IEA)报告中探讨的替代技术发展路径,用以说明不同行业未来可能采取的潜在方向。数据来源:IEA。

例如,钴的需求可能比当前水平高出 6 至 30 倍,具体取决于电池化学技术的未来发展和气候政策的力度。(特斯拉和通用汽车等公司正在探索低钴或无钴汽车电池。)报告得出结论,未来矿物需求的最大不确定性与全球气候政策的雄心程度相关:“对于供应商而言,最大的问题在于世界是否真的正朝着与《巴黎协定》一致的情景发展。政策制定者在缩小这一不确定性方面发挥着关键作用,他们需要明确自身的雄心,并将目标转化为行动。这对于降低投资风险和确保新项目获得充足的资金流动至关重要。”

“迫在眉睫的不匹配”

比罗尔(Birol)在随报告发布的声明中表示:“数据显示,全球强化的气候雄心与实现这些雄心所必需的关键矿物供应之间,正面临迫在眉睫的不匹配。”

如下图表所示,“可持续发展情景”(SDS,红线)甚至 “既定政策情景”(STEPS,黄线)下的预计需求,都将超过未来几十年内计划开采的矿物资源量(蓝色区域)。

不同情景下特定矿物的已规划矿山产量(蓝色区域)与主要需求(黄色和红色线条)。数据来源:国际能源署(IEA)。

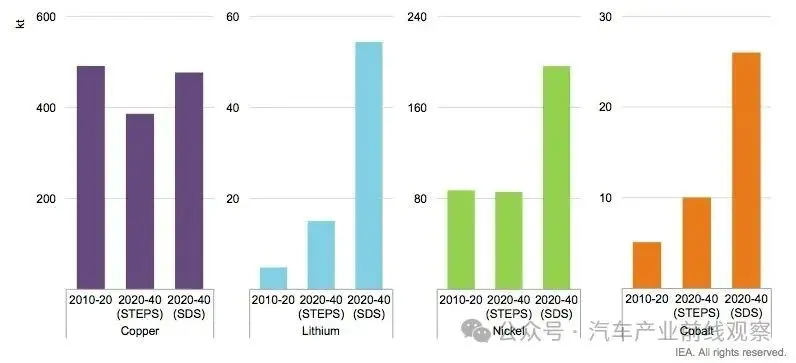

如下图所示,特别是在 “可持续发展情景”(SDS)下,大多数此类矿物的需求增长规模远高于近年来的水平。

例如,从现在到 2040 年,锂的年均需求增速约为过去十年的9 倍。与此同时,铜的需求必须持续保持在当前相对较高的水平。

不同情景下特定矿物的年均总需求增速。数据来源:国际能源署(IEA)。

IEA 指出若干 “风险因素”,称其可能 “增加市场紧张和新价格周期的可能性,减缓能源转型”。这些因素包括:- 新采矿项目启动通常需要的长周期(从勘探到投产可能耗时 10 年以上);

- 许多矿山资源品位下降的趋势;

- 对采矿场环境和社会问题(如水资源消耗、社区影响)的审查日益严格。

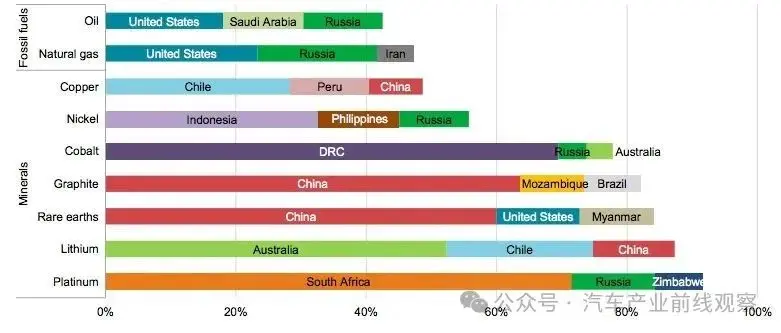

IEA 强调,另一问题是许多关键矿物的地理集中度,如下图所示。通常,单一国家贡献全球约一半的产量,这使全球市场易受这些国家的贸易政策、自然灾害或军事政变等事件影响。

2019 年特定矿物和化石燃料前三大生产国产量占比。数据来源:国际能源署(IEA)。

IEA 的建议

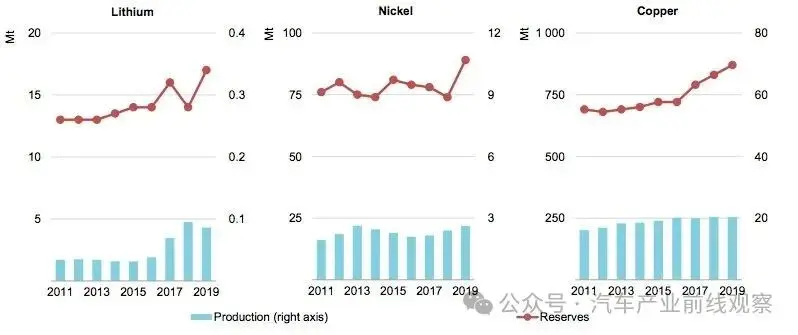

尽管存在这些问题,IEA 强调,目前 “资源并不短缺”—— 地下矿床中储存的关键矿物数量充足。报告补充指出,尽管产量不断上升,但具有经济开采价值的储量规模也在扩大,如下图所示。

锂、镍和铜的可用储量及产量。数据来源:国际能源署(IEA)。

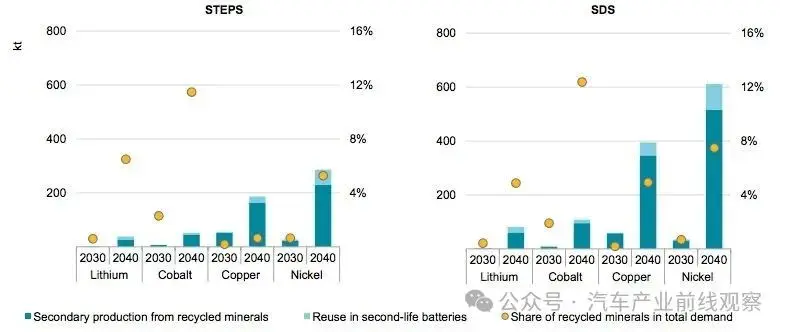

该机构还提出 “确保矿物安全的全新综合策略六大关键建议”。其中一项建议是扩大回收规模以缓解新供应压力,尽管如下图所示,预计到 2040 年回收金属仍仅占总使用量的一小部分。

不同情景下电池回收再利用对减少特定矿物初始供应需求的贡献。数据来源:国际能源署(IEA)。

除各国政府明确其气候政策外,IEA 还指出推动研发、维持高环境与社会标准,以及加强生产国与消费国之间国际合作的重要性。

最后,IEA 强调,尽管采矿活动会产生温室气体,但 “矿物供应链的排放并不会抵消清洁能源技术显著的气候优势”。

来源:汽车产业前线观察