一、标准电芯+多样材料

概况地讲,大众Power Day电池部分就是标准电芯+多样材料。大众在电池上的战略,已经全面走向了特斯拉的思路。看下二者在降成本方面的计划:

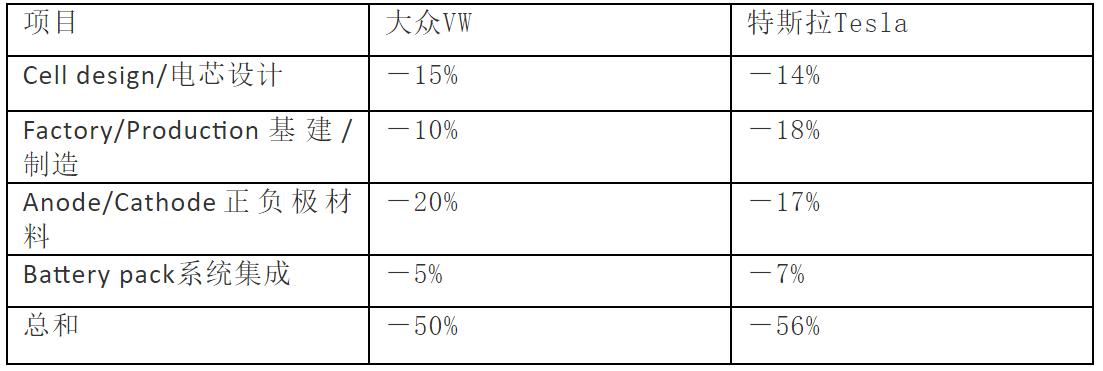

表1 大众电池降成本方案VS 特斯拉电池降成本方案

大众这里的降低成本50%,应该是指采用LFP磷酸铁锂的入门级车型,而主流的车型成本降低为30%(这个比例其实并不高),而高端车型可能成本还要增加。特斯拉的成本降低56%并没有明确指什么范围,推测是指所有车型的电池成本。

大众的标准电芯,选择了方形路线,这是一个最为关键的变化。在材料上,围绕铁锂、NCM、无钴化进行多样化配置;固态电池将会是大众的下一代电芯技术,这点目前来看,还是偏乐观了,后面再单独讨论这点。

产能上来看,整个欧洲地区会达到240GWh,结合北美、中国地区和其他地区,电池的需求里应该不会超过1TWh,如果以全球第二销量的EV企业来看,这个量也不低了。特斯拉的TWh计划中包含了Semi-truck和储能。

表2 大众产能规划(欧洲)VS 特斯拉产能规划(全球)

大众Power Day发布后,股价连续上涨,达50%以上,这说明资本对于大众的这个举措是看好的,能否兑现,要看大众的产品力;至少让人们看到了一个希望,那就是特斯拉不会是一家独大了。

二、对行业的冲击影响

(1)圆柱老树发新春。

对技术路线的影响,总体来看:圆柱电芯将迎来新的机遇,软包电芯进入阶段性衰退,方形电芯的份额继续增大。

在特斯拉推出4680电芯CTC技术的时候,感觉圆柱电芯的新机会要来了,在看完大众Power Day发布之后,这个趋势更确定了。大众首次将圆柱电芯放到了方案之中,很有可能会采用4680电芯的技术。而国内圆柱电芯,在21700之后,乘用车动力电池的市场份额几乎处于停滞状态,4680+CTC的方案为圆柱电芯企业打开了一个新的增长空间,这要看国内圆柱企业能否驾驭得了这个技术。

(2)LG危机。

个人看来,LG是大众Power Day的最大输家。纵观发布会的全程,软包电芯彻底消失,只字未提;取而代之的是方形电芯全面上位,成为主力,圆柱电芯首次亮相,成为后补。除了与CTP/CTC技术路线对电芯的影响有关外,韩国公司的内斗也着实让大众心凉了。这对于韩国电芯产业的影响可能会比我们目前感知的要大得多,大众将从2023年开始切换方形标准电芯,2030年达到80%的占比,这意味着LG和SKI的海外投资面临着一定的风险,放眼欧洲,目前电动化也就大众能有量;而未来,其他车企是否也会走向CTC,这些都是LG所无法控制的。

LG被打入大众的冷宫只差官宣了。LG唯一可能再与大众供货的就是4680电芯,相当于从软包切向圆柱,和可能的另外一家供应商-松下,分摊余下20%的大部分需求。

(3)三星SDI和松下或成黑马。

松下除了可能供4680电芯之外,还有可能是方形标准电芯的二三供,因为松下在此之前一直有为大众集团供应方形电芯,包括e-golf一代、e-up一代、Audi A3 e-tron、Audi Q5 PHEV、Cayenne S-hybrid、Panamera S-hybrid、Golf GTE等都是采用的松下方形电芯。而松下最近也公开表明,将要寻找特斯拉之外的其他整车企业合作,这两年的窗口期,恰好可以供二者进行深入商谈。

虽然LG化学和SKI要逐渐从大众的供应链中退去,但另外一家韩国企业则有可能逆袭上位,这就是三星SDI。三星SDI的方形电芯技术一直处于全球领先的水平,并且一直在为宝马供货,同时也一直为大众集团供货,包括e-golf二代、e-up二代、Audi A6 PHEV、Passart GTE、Tiguan PHEV、Audi Q7 PHEV、Panamera S E-hyb rid(PHEV) 2017、Panamera S E-hybrid(PHEV)等。可以看出来,基本上三星SDI取代松下,成为大众大部分车型的电芯供应商。

能否抓住机遇,切入大众新的供应中去,要看三星SDI自已的想法了,过去几年中,三星SDI在动力上的动作让人看不太懂。

(4)CATL迎来二次版图扩张机遇。

在上一篇文章《大众下一代电池技术:从MEB到CTC》就可以看出,大众的下一代电池技术将形成CATL+CTP/CTC的研发主力,MEB这一代电池技术基本是LG+590所构成的,宁德时代如果能拿下大众的这个方形标准电芯技术平台,其全球市场份额将会有巨大的二次提升。很明显,宁德时代将会率先受益,处于受益的第一阶段,技术红利(NorthVolt也有可能在这个阶段)。

但随后宁德时代的增长将会迎来挑战,从Power Day中我们也能感受得到,大众自已造电芯(In-house)已经算得上是官宣了,除此之外,大众直接相关的电芯企业,如NorthVolt、国轩。个人看来,国轩如能在方形电芯CTC技术推出后,跟随上去,是有很大机会分得市场份额的,它处于受益的第二阶段,规模红利吧。

方形电芯的市场份额后续如何走,要看在大众的CTC推向市场后,国内其他车企是否跟随,从当前590对国内车企技术路线的影响来看,大众+CATL+特斯拉的组合将会再次左右国内的技术路线方向。

(5)软包的下一代集成技术在哪。

这是所有软包企业都必须在回答的问题。软包、方形、圆柱的路线之争,从未停歇。很多人还是相当看好软包的,现在要真正好好思考下了。在此之前,软包能够一直被看好,很大的原因在于软包的特性,在cell to module集成技术时期,正好互补;相反,方形、圆柱的外壳结构件与模组的外壳结构件是冗余的,造成了性能和成本上的浪费。但在cell to pack和cell to car集成技术时代,软包的特性则恰好是致命的,它必须要有坚实的结构件来支撑电芯体,而方形、圆柱的结构壳体则恰好满足了集成时对结构的需求。

现在软包已经做到了大模组,再往下走,还没有明确的方向,LG的CTC是个思路,轻量化的模组壳体也可能是个方向,类似于方形电芯初级的CTP思路。

软包企业需要拿出自己的方案出来,进行自救。

来源:知化汽车